Update2026.06.01 월

[버핏연구소=정희민 기자] [버핏연구소=정희민 기자] NH투자증권이 18일 JYP Ent(035900)에 대해 주요 아티스트의 음반 판매량이 부진한 가운데 신규 아티스트의 세대교체도 불안정하다며 투자의견 ‘매수’를 유지했으나 목표주가를 11만원에서 10만원으로 하향했다. JYP Ent의 전일 종가는 6만4500원이다.

이화정 NH투자증권 연구원은 "올해 JYP Ent의 1분기 연결매출 및 영업이익을 각각 1355억원(YoY +15%), 416억원(YoY -1.0%)으로 컨센선스에 부합할 것"이라고 전망했다. 그는 “트와이스(133만장), NMIXX(77만장), ITZY(57만장) 신보 및 트와이스의 미주스타디움투어(5회)의 효과”라고 설명했다. 또 “지난해 실적에 미반영된 일본공연(29회: 트와이스4회, 스트레이키즈8회등) 관련 이연분도 실적에 일부 반영될것”이라고 내다봤다.

하 연구원은 “JYP Ent 주요 아티스트들의 연이은 음반 판매량 감소가 관측된 가운데, 신규아티스트로의 세대교체도 다소 불안정하다”고 평가했다. 다만 “이에 따른 시장 우려는 이미 주가에 충분히 반영됐다”며 “이미 반영된 우려보다, 다가올 모멘텀에 주목할 시점”이라고 강조했다. 그는 JYP Ent의 모멘텀으로 △주요 아티스트의 차기작 초동 반등 △공연 회당 규모 추가 확대 △ 하반기 국내 신인 데뷔(LOUD)를 꼽았다.

이어 “스트레이키즈의 직전 앨범 누적 판매량 427만장 중 23%가 초동 기간 이후 꾸준히 판매됐고, 동기간 구보 판매량만 30만장 이상”이라며 “전작 활동 이후 신규 팬덤이 꾸준히 유입돼 신보 발매 시 초동 반등 가능성이 높다”고 평가했다.

아울러 “JYP Ent의 목표주가를 11만원에서 10만원으로 하향한다”며 “JYP360(커머스) 플랫폼이 급격한 성장을 이루고 있는 만큼 관련 영업비용(지급수수료, 배송비 등)도 기존 추정 대비 가파르게 확대되고 있다는 점을 반영했다”고 설명했다.

JYP ENT는 소속 연예인 가수 및 배우의 엔터테인먼트 활동과 음반, 음원의 제작 및 판매 등의 사업을 하고 있다.

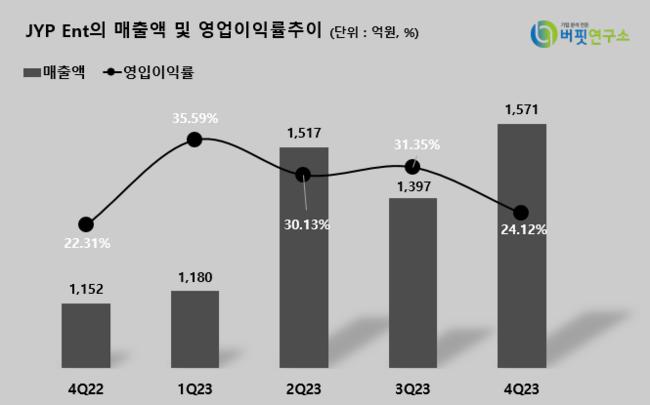

JYP ENT의 분기별 매출액 및 영업이익률 추이. [이미지= 버핏연구소]

JYP ENT의 분기별 매출액 및 영업이익률 추이. [이미지= 버핏연구소]

hjno0311@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>