Update2026.05.21 목

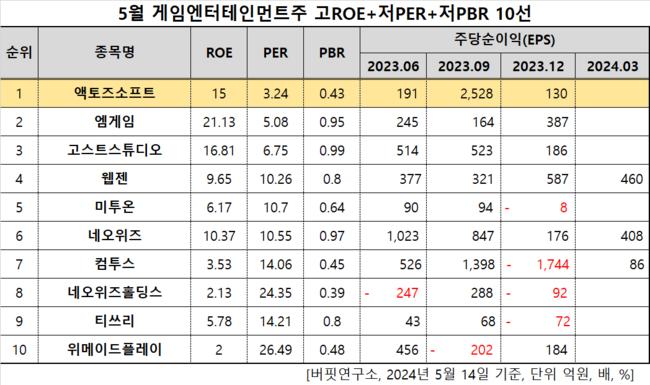

[버핏연구소=모닝커피 기자] 액토즈소프트(대표이사 구오하이빈. 052790)가 5월 게임엔터테인먼트주 고ROE+저PER+저PBR 1위를 기록했다.

5월 게임엔터테인먼트주 고ROE+저PER+저PBR 10선. [자료=한국거래소. 버핏연구소]

5월 게임엔터테인먼트주 고ROE+저PER+저PBR 10선. [자료=한국거래소. 버핏연구소]

버핏연구소 조사 결과 액토즈소프트는 5월 게임엔터테인먼트주에서 고ROE+저PER+저PBR 1위를 차지했으며, 엠게임(058630), 고스트스튜디오(950190), 웹젠(069080)이 뒤를 이었다.

액토즈소프트 연간 매출액 및 매출액 증가율 추이. [이미지=버핏연구소]

액토즈소프트 연간 매출액 및 매출액 증가율 추이. [이미지=버핏연구소]

액토즈소프트는 지난해 매출액 894억원, 영업손실 424억원을 기록하며 전년대비 각각 51.27%, 81.2% 증가했다(K-IFRS 연결).

이 외에 지난해 라이선스 매출이 544억원으로 전년대비 56.6% 증가했다. 자회사 '진전기'를 통해 계약한 미르 IP 관련 중국 라이선스 수익이 반영됐고 란샤정보기술과 ‘미르의 전설 2·3’ 중국 독점계약을 체결하며 지급받은 라이선스 사용료 일부가 매출로 인식됐다.

한편 지난달 25일 액토즈소프트와 위메이드 간 소송이 막을 내렸다. 대법원은 위메이드와 전기아이피가 제기한 액토즈소프트 계약 무효 확인 청구 소송을 기각했다. 액토즈소프트는 2017년 6월 미르의전설2를 운영하던 중국 샨다게임즈와 소프트웨어 라이선스 계약을 맺었다. 미르의전설은 박관호 위메이드 이사회 의장이 1996년 액토즈소프트를 설립하며 개발한 IP이고 이후 위메이드로 독립해 미르의전설2를 개발했다. 액토즈소프트가 단독으로 타 기업과 계약을 맺자 위메이드는 '사전 상호 협의' 의무를 위반하고 계약 갱신권과 대리권을 남용했다고 주장한 것이다.

액토즈소프트는 온라인 및 모바일 게임을 운영한다. 1996년 10월 설립돼 2001년 8월 코스닥에 상장됐다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>