Update2026.05.21 목

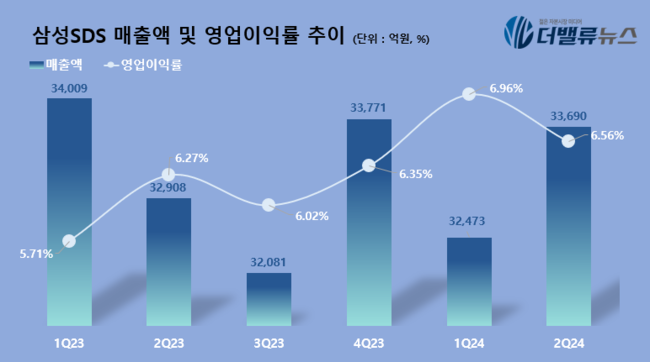

삼성SDS(대표이사 황성우)가 지난 2분기 매출액 3조3690억원, 영업이익 2209억원을 기록했다고 25일 공시했다(K-IFRS 기준). 전년동기대비 각각 2.38%, 7.03% 증가했다.

삼성SDS의 최근 분기별 매출액 및 영업이익률 추이. [이미지=더밸류뉴스]

삼성SDS의 최근 분기별 매출액 및 영업이익률 추이. [이미지=더밸류뉴스]

IT서비스와 클라우드 사업 부문 매출액은 각각 1조5864억원, 5560억원으로 집계됐다. 각각 전년 동기 대비 5%, 25.1% 증가한 수치다. 또 MSP사업은 금융 업종의 클라우드 전환, 생성형 AI 및 데이터 플랫폼 사업을 중심으로 성장하고 있고, EMM 등 SaaS(Software as a Service) 솔루션 매출도 증가했다. 물류 사업 부문 매출액은 전년 동기 대비 0.1% 증가해 1조 7,826억 원으로 집계됐다. 지능형 공급망 관리의 한 축으로 진화하고 있는 디지털 물류 플랫폼 첼로스퀘어(Cello Square)는 가입 고객 14,800개사를 돌파하며 2,849억 원의 매출을 기록했다.

삼성SDS는 기업의 하이퍼오토메이션(Hyperautomation)을 가속화하는 △생성형 AI 서비스 플랫폼 패브릭스(FabriX) △메일, 미팅, 메신저 등 업무 협업 솔루션에 생성형 AI를 활용하는 브리티 코파일럿(Brity Copilot) 등을 통해 하반기에도 기업용 생성형 AI 서비스 사업을 적극 전개하겠다는 방침이다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>