Update2026.05.21 목

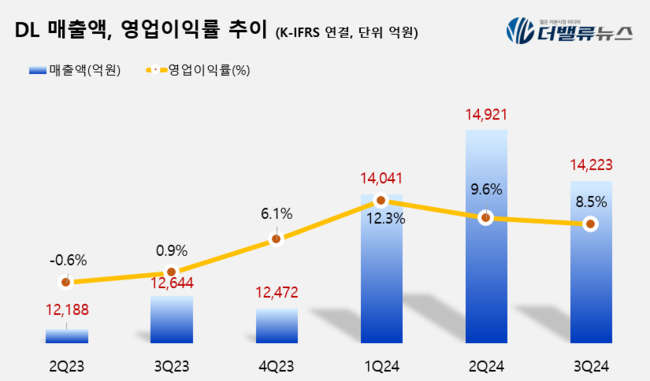

DL(대표이사 김종현, 000210)이 올해 3분기 연결 기준 매출액 1조4223억원, 영업이익 1214억원을 기록했다고 지난 1일 공시했다(K-IFRS 연결). 전년동기대비 매출액은 10.73%, 영업이익은 911.67% 증가한 호실적이다. DL 측은 석유화학 부문과 에너지 발전 부문이 실적 개선을 견인했다고 설명했다.

DL 최근 6개 분기 매출액 및 영업이익률 추이. [자료=더밸류뉴스]

DL 최근 6개 분기 매출액 및 영업이익률 추이. [자료=더밸류뉴스]

석유화학 사업의 경우 업황 침체에도 불구하고 고부가 스페셜티 제품 확대로 견조한 수익성을 지속하고 있다. 에너지 발전 사업은 역대 최대 분기 영업이익을 기록하며 실적 개선에 기여했다.

주요 자회사별로는 DL케미칼이 석유화학 업황 부진에도 불구하고 PB(폴리부텐) 부문의 수익성을 기반으로 견조한 실적을 이어갔다. 크레이튼은 올해 수익성 개선세를 이어가며 3개 분기 연속 흑자를 기록했다. 카리플렉스는 수술용 장갑 소재로 쓰이는 IR(이소프렌) 라텍스의 수요가 꾸준히 지속되며 전 분기에 이어 3분기에도 25%가 넘는 높은 영업이익률을 이어갔다.

지난 6월 준공한 카리플렉스 싱가포르 신공장은 11월 상업생산을 시작할 예정으로 내년부터 실적에 기여할 것으로 기대된다.

DL에너지는 계절적 성수기 진입으로 국내외 발전 자산들의 전력 판매마진과 이용률이 상승하며 영업이익이 83% 증가한 544억원을 기록했다. 이는 DL에너지 출범 이후 분기 기준 역대 최대 실적이다. 글래드는 외국인 입국 증가 등으로 수요가 지속되며 영업이익률 30%의 호실적을 기록했다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>