Update2026.06.01 월

[버핏연구소=이승윤 기자] IBK증권이 19일 롯데정밀화학(004000)에 대해 그린소재부분이 수출 비중 95%로 최근 환율 상승의 긍정 효과와 ECH(Epichlorohydrin)의 실적 개선 등으로 내년에 식의약용 셀룰로스 유도체 시장에서 세계 1위에 등극할 것이라며, 투자의견 ‘매수’와 목표주가 6만8000원을 유지했다. 롯데정밀화학의 전일 종가는 4만50원이다.

IBK증권의 이동욱 애널리스트는 “올해 4분기 영업이익은 226억원으로 전분기 대비 118.9% 증가할 것”이라며 “전기료 상승에도 가성소다/ECH의 가격/물량 개선으로 케미칼부문이 흑자전환하고 그린소재부문은 비수기지만 수출 비중이 95%로 최근 환율 상승에 따른 긍정적인 효과가 더 해지며 증익 기조가 유지될 것”으로 전망했다.

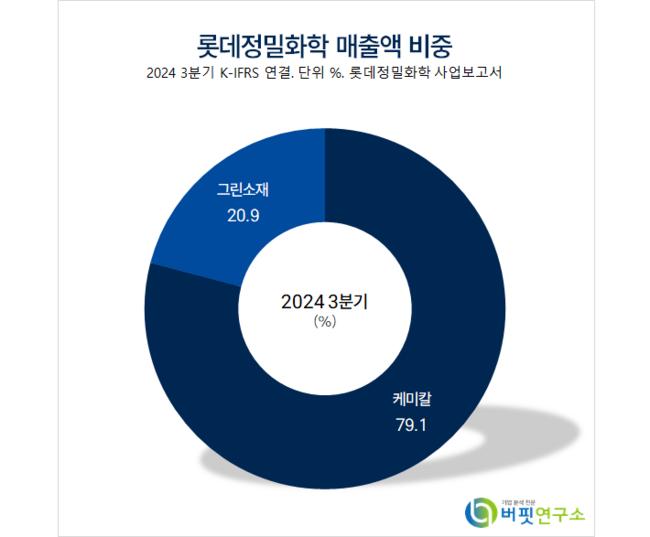

롯데정밀화학 매출액 비중. [자료=버핏연구소]

롯데정밀화학 매출액 비중. [자료=버핏연구소]

또 “수출 운임 하락도 그린소재부문 수익성 개선에 긍정적으로 작용할 것”이라며 ”케미칼부문은 적자폭이 커졌던 ECH의 실적 개선이 올해 4분기와 내년 상반기에 추가적으로 반영될 것”으로 예상했다.

이는 “인도네시아 B40 시행 6개월 지연으로 역내 글리세린 공급 증가가 제한돼 글리세린 가격이 상승하며 롯데정밀화학 같은 프로필렌 공법 ECH 수익성이 상승하고 중국 정부의 정책 전환으로 중국 에폭시수지 수요가 증가하고 있기 때문”이라며 “참고로 프로필렌 공법 ECH 스프레드(프로 필렌 원단위 0.8)은 올해 4분기에 톤당 $598로 전분기 대비 43% 증가했다”고 전했다.

그는 “그린소재부문은 식의약 수요 증가에 대응하기 위해 당초 증설 계획이었던 저점도용 3000톤에 더해 고점도용 3000톤을 추가 증설하며 연산 6000톤의 식의약용 G라인을 내년 가동할 계획”이라며 “동 증설분이 가동되면 롯데정밀화학은 식의약용 셀룰로스 유도체 시장에서 세계 최대 생산 능력을 보유하게 된다”고 설명했다.

한편 “롯데정밀화학은 올해 3분기말 부채비율 16.4%, 현금 및 현금성 자산 3640억원, 단기금융자산 1243억원, 장기대여금 2000억원을 보유하고 있는 등 섹터 내 업체 중 가장 건실한 재무구조를 가지고 있다”며 “유형자산 중 토지의 장부가액은 570억원”이라고 밝혔다.

다만 “38만평 규모의 울산 공장의 개별공시지가를 고려 시 토지 재평가를 한다면 인천 공장을 제외한 울산 공장의 토지 장부가액은 보수적으로 봐도 4.137억원”이라며 “최근 롯데정밀화학 주가 하락에 영향을 줬던 그룹 건설부문 리스크 이슈는 부실 사업장 정리, 신용 보강 등으로 PF 우발채무가 감소하며 일부 정상화 움직임을 보이고 있다”고 판단했다.

롯데정밀화학은 정밀화학제품, 일반화학제품, 전자재료제품을 제조, 판매한다.

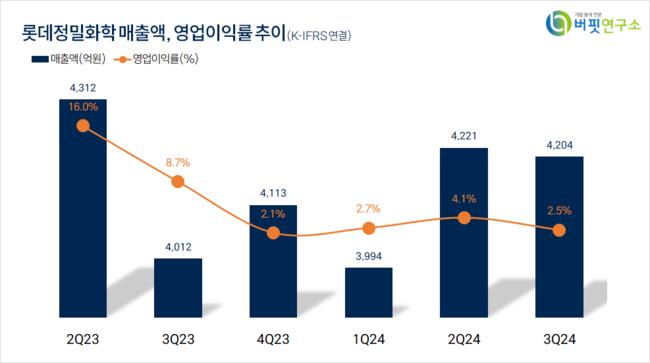

롯데정밀화학. 매출액 및 영업이익률. [자료=버핏연구소]

롯데정밀화학. 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>