Update2025.01.14 화

현대차증권이 13일 모두투어(080160)에 대해 연간 출국자수가 올해 2700만명대로 완전히 회복되었음에도 영업실적은 여기에 한참 못미치며, 점유율 회복과 이익 정상화가 확인돼야 투자 심리가 살아날 것으로 전망한다며, 투자의견 ‘중립’과 목표주가 1만1000원을 유지했다. 모두투어의 전일 종가는 9960원이다.

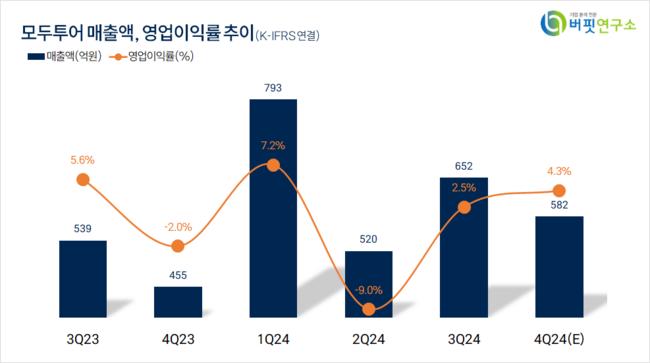

현대차증권의 김현용 애널리스트는 “4분기는 매출액 582억원(YoY +28.0%), 영업이익 25억원(YoY 흑자전환)으로 컨센서스 이익을 40% 하회할 것”이라며 “매출은 총 송객수가 동기간 12.5% 증가했으나 패키지 성장 정체(4분기 YoY -2.5%)가 수익성 개선의 걸림돌이 되며 이익 규모는 코로나 이전 평균 수준(분기 50억원)에 못 미칠 것”으로 판단했다.

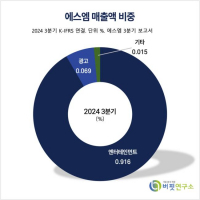

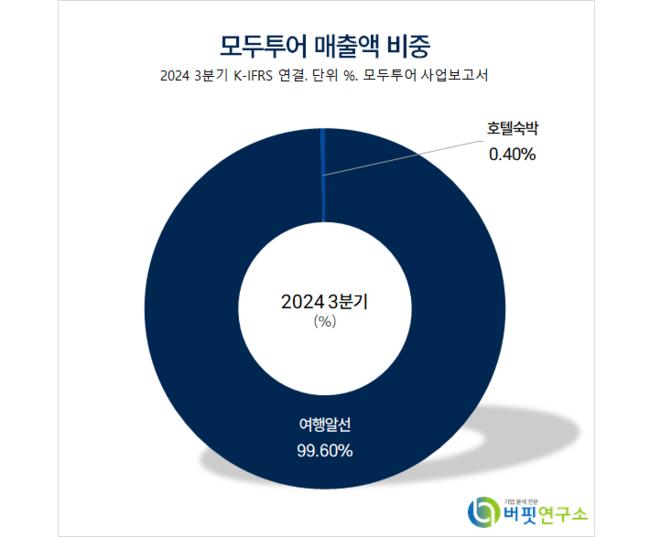

모두투어 매출액 비중. [자료=버핏연구소]

모두투어 매출액 비중. [자료=버핏연구소]

그는 “4분기 패키지 송출객수는 24만3000명으로 전년동기대비 2.5% 감소했는데 이는 2021년 2분기 이후 첫 역신장”이라며 ”출국자수 대비 패키지 점유율(10월, 11월 합산 기준)은 3.4%로 전분기(3.1%) 대비 소폭 개선됐으나 코로나 이전 수준(4.5~5.0%)과 괴리가 크다”고 전했다.

한편 “전사 수익성 개선을 위해 패키지 수익성 제고에 집중하고 있고 프리미엄 라인업인 시그니처 비중을 늘닐 것”이라며 “지난해 시그니처가 전체 패키지에서 차지하는 비중은 15~18%(송출객수 기준)로 1분기는 20% 이상, 올해 말까지 30%가 목표”라고 밝혔다.

끝으로 “연간 출국자수가 올해 2700만명대로 완전히 회복됐음에도 영업실적은 여기에 한참 못 미치고 있다”며 “점유율 회복과 함께 이익 정상화가 확인돼야 투자 심리가 살아날 것”으로 전망했다.

모두투어는 일반여행알선업, 항공권과 선표 발권 판매업을 영위한다.

모두투어. 매출액액 및 영업이익률. [자료=버핏연구소]

모두투어. 매출액액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>