Update2026.05.21 목

아난티(대표이사 이만규. 025980)가 3월 호텔·레스토랑·레저주 저PER 1위를 기록했다.

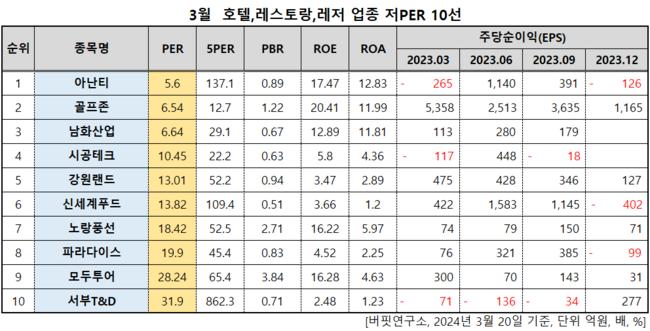

3월 호텔·레스토랑·레저주 저PER 10선. [자료 = 버핏연구소]

3월 호텔·레스토랑·레저주 저PER 10선. [자료 = 버핏연구소]

버핏연구소 조사 결과에 따르면 아난티가 3월 호텔·레스토랑·레저주에서 PER 5.6배로 가장 낮았다. 이어 골프존(215000)(6.54), 남화산업(111710)(6.64), 시공테크(020710)(10.45)가 뒤를 이었다.

아난티는 휴양 플랫폼 사업을 주업으로 아난티코드PH리조트, 아난티코브, 아난티앳강남 호텔, 아난티 클럽 제주, 빌라쥬 드 아난티 등 플랫폼을 운영한다.

아난티 연간 매출액, 영업이익률 추이 [자료=버핏연구소]

아난티 연간 매출액, 영업이익률 추이 [자료=버핏연구소]

아난티는 지난해 매출액 8973억원, 영업이익 2670억원을 기록하며 전년 대비 각각 175.84%, 131.77% 증가했다. 역대 최대 매출 달성이다.

운영플랫폼 개발과 분양부문도 매출 7136억원, 영업이익 2799억원을 기록했다. 지난해 7월 빌라쥬 드 아난티를 새로 오픈하며 분양 실적이 매출에 대거 포함됐다. 빌라쥬 드 아난티의 분양 실적 매출은 97%로 지난해 목표로 잡았던 90%를 넘었다. 나머지 3%는 올해 인식될 것으로 보인다.

올해는 지난해 대비 실적이 감소할 것으로 전망되나 분양 매물 부족으로 인한 것이지 업황부진 때문은 아니라는 시각이 있다. 플랫폼 개발 후 분양하는 것이 매출액의 대부분을 차지하는 만큼 분양 매물이 전년 대비 부족하면 실적이 감소할 수 밖에 없다고 본다. 올해 계획중인 분양 매출은 아난티 남해 5%, 빌라쥬 드 아난티 3%, 아난티 클럽 제주 33%가 있다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>