Update2026.05.21 목

[버핏연구소=서주호 기자] SK증권은 15일 휠라홀딩스(081660)에 대해 휠라코리아의 관심도 상승과 적자를 기록하던 미국법인 휠라 USA 구조조정으로 재무적 부담을 덜 수 있어 당장의 실적 개선은 어렵지만 내년에는 휠라홀딩스의 실적이 턴어라운드 할 가능성이 높다며 투자의견 ‘매수’와 목표주가 4만5000원을 유지했다. 휠라홀딩스의 전일 종가는 3만8250원이다.

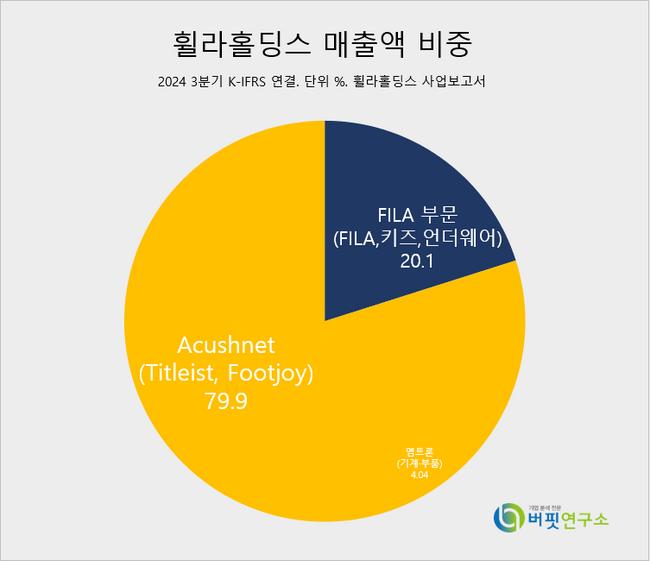

휠라홀딩스 매출액 비중. [자료=전자공시]

휠라홀딩스 매출액 비중. [자료=전자공시]

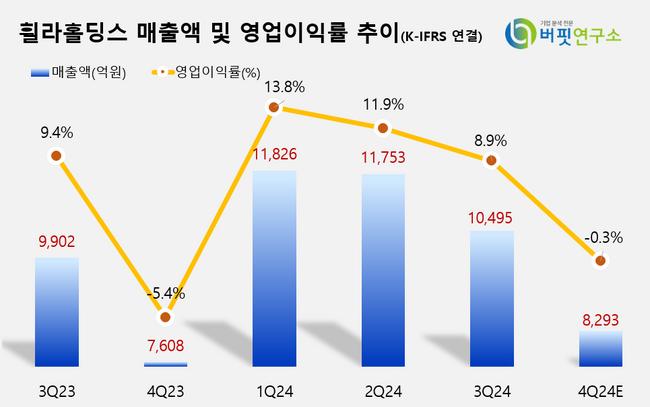

형권훈 SK증권 연구원은 "3분기 휠라홀딩스가 매출액 1조495억원(전년대비 +6%), 영업이익 934억원(전년대비 +0.9%, 영업이익률 8.9%)을 기록했다"고 언급했다. 구체적으로 "휠라 부문은 매출액이 2.8% 감소함과 동시에 영업적자를 지속했고, 아쿠쉬네트(골프웨어) 부문은 영업이익 8441억(전년대비 +8.4%)와 영업이익 1095억원(전년대비 +10.7%)을 기록했다"고 덧붙였다.

이에 대해 "휠라 부문 내의 휠라코리아의 매출액은 국내 의류 소비 부진에도 에샤페, 인터런 등의 신발 라인업 판매 호재로 5.1% 상승하고 중국 내에서도 6.2% 상승했지만, 휠라USA가 사업 축소에 따른 일회성 비용 180억원이 발생해 실적이 악화됐다"고 분석했다.

형 연구원은 "휠라 USA 구조조정이 가져올 재무적 효과에 주목할 필요가 있다"고 언급했다. 휠라코리아의 경우 인터런 아샤페 등의 신발 신제품 라인업의 판매 호조로 관심도가 다시 상승하고 있어서 재무적 부담을 덜어낸다면 영업적자의 감소를 기대해볼 수 있다"고 평가했다. 그럼에도 "아직까지 패션 브랜드로서 실적 모멘텀이 선명해지기까지는 시간이 필요해보인다"고 덧붙였다.

휠라홀딩스는 지난 2005년 MBO(Management Buyouts,회사의 기존 경영진이 현재 소유자로부터 회사 주식의 대부분을 구매하는 인수유형) 및 2007년 LBO(Leveraged Buyouts, 투자자 그룹이 상당한 양의 붗를 사용해 회사 구매 자금을 조달하는 인수유형)를 통해 FILA 상표권·사업권을 인수했으며, 2020년 1월 지주회사로 전환하며 사명을 휠라홀딩스로 변경했다. 또 FILA와 Acushnet 두 사업부문 중심으로 운영 중이다. FILA 부문은 한국,북미,말레이시아에서 FILA 브랜드 직접 사업중이며, 그 외 지역에서는 라이센스 사업을 하고 있다.

휠라홀딩스 매출액 및 영업이익률 추이. [이미지=버핏연구소]

휠라홀딩스 매출액 및 영업이익률 추이. [이미지=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>